Konto mit Anschluss

Alte und neue Schnittstellen im Online-Banking

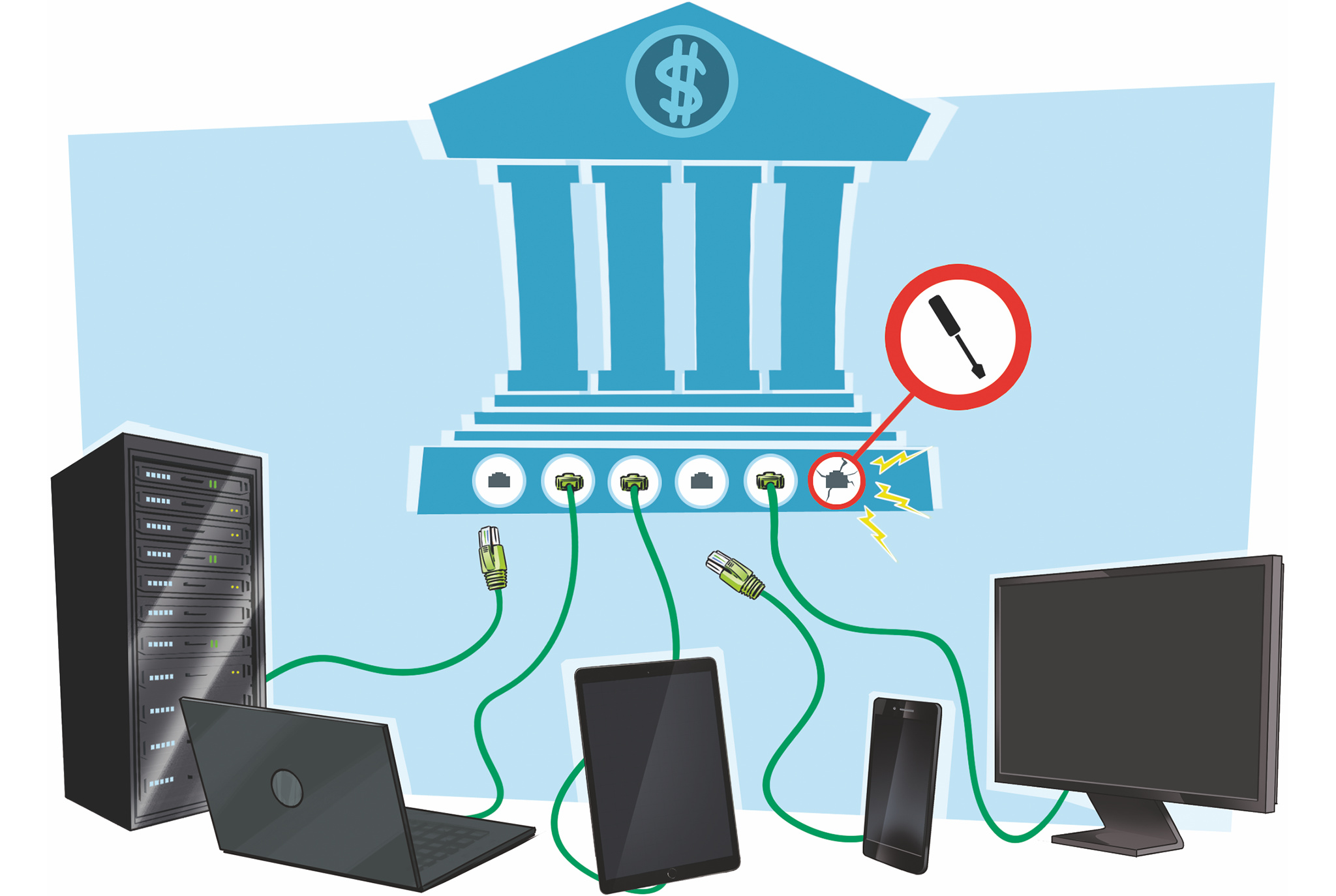

Bis zum 14. September müssen die Banken in der EU eine dedizierte Kontenschnittstelle für Drittdienstleister bereithalten. Wir erklären, was das bedeutet – auch für den deutschen Homebanking-Klassiker FinTS.

Mit der Zweiten Europäischen Zahlungsdiensterichtlinie (PSD2) werden Sie beim elektronischen Banking ab dem 14. September nicht nur Änderungen beim TAN-Verfahren bemerken [1]. Die Banken müssen bis dahin auch Online-Schnittstellen für Zugriffe von Drittdienstleistern bereithalten, die ihren Kunden Finanzdienstleistungen anbieten wollen [2]. Diese Schnittstellen schüren bei vielen Nutzern von Home- und Multibanking-Anwendungen Sorgen, dass ihre Software zukünftig nicht mehr uneingeschränkt funktionieren wird. Dazu hat auch beigetragen, dass ING Deutschland für ihre Girokonten vor einigen Wochen angekündigt hatte, die Homebanking-Schnittstelle zugunsten der neuen PSD2-Schnittstelle abzuschalten.

An dieser Stelle können wir bereits Entwarnung geben: Vorerst werden Homebanking-Schnittstellen (Financial Transaction Services, FinTS) und PSD2-Schnittstellen nebeneinander existieren. Sie erfüllen dabei in Zukunft unterschiedliche Aufgaben. Zukunft heißt: sobald die Banken die PSD2-Schnittstellen vollständig einsatzbereit haben. Kurz vor Redaktionsschluss hat sich nämlich die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) unzufrieden über die Zwischenergebnisse der momentan laufenden Testphase der PSD2-Schnittstellen geäußert. Der Zeitplan für deren uneingeschränkte Zulassung ist damit obsolet – darüber berichten wir zusätzlich auf Seite 48.