Ihr Geld wird smart

Fintechs mischen die Finanzbranche auf

Unzählige Startups arbeiten an der Umsetzung neuer Ideen und Konzepte, um Geschäftsprozesse im Finanzsektor zu optimieren oder gleich ganz zu ersetzen. Der Umgang mit Geld wird dadurch oft einfacher und bequemer – doch nicht immer überwiegen für Kunden die Vorteile.

Der Finanzmarkt gehört zu den am stärksten regulierten Branchen in Deutschland. Das ist auch gut so: Bei Geld verstehen die meisten Menschen keinen Spaß. Trotzdem befindet sich die Finanzbranche derzeit in einem großen Umbruch. Sogenannte disruptive Technologien bedrohen an allen Ecken und Enden traditionelle Geschäftsmodelle. Geldflüsse nehmen neue Wege, Kryptowährungen ohne echten Gegenwert sind heute teurer als Gold, und der Vermögensberater in der Bank um die Ecke räumt seinen Schreibtisch, weil Robo-Advisor im Internet seine Arbeit übernehmen.

Allein mehr als 200 Startups aus Deutschland dringen derzeit in den Finanzmarkt und greifen sich mit Unterstützung innovativer IT-Lösungen immer größere Stücke vom Kuchen, der lange den etablierten Bankhäusern und Finanzinstitutionen vorbehalten war. Auf den nächsten Seiten stellen wir einige dieser Unternehmen vor, die in der Branche unter dem Namen „Fintechs“ bekannt sind. Das ist die Kurzform von „Financial Technologies“ und bezieht sich im Prinzip auf alle Aktivitäten, die etwas mit Bezahlen, Finanzieren, Anlegen, Versichern oder auch Geldschöpfung zu haben.

Verkrustete Strukturen

Was die Fintechs auszeichnet, ist vor allem die Unbeschwertheit und Geschwindigkeit, mit denen sie bei der Entwicklung neuer Finanzprodukte ans Werk gehen können. In wenigen Monaten oder sogar nur Wochen werden aus Ideen fertige Produkte – während sich die alteingesessenen Institutionen noch mit ihren verkrusteten Strukturen rumschlagen. Das stellt wiederum ein Problem für den Gesetzgeber dar, der sich zwar einerseits die Förderung innovativer Finanzdienstleistungen auf die Fahnen schreibt, der andererseits aber auch keinen Wildwuchs zulassen darf.

Unter diesem Gesichtspunkt ist auch die neue EU-Zahlungsverkehrsrichtlinie zu verstehen, die bis Anfang 2018 von den Ländern im Euro-Zahlungsraum umgesetzt werden muss. Der Artikel „Open Bankkonto“ auf Seite 134 erklärt, worum es bei der Payment Services Directive 2 (PSD2) geht, die nicht nur für mehr Regulierung sorgt, sondern auch neue Geschäftsmodelle im Online-Zahlungsverkehr ermöglicht. Für den Verbraucher ändert sich ebenfalls einiges mit der PSD2.

Viele Fintechs suchen aber nicht die Konfrontation mit Banken, sondern die Kooperation – schließlich werden sie dort mit Handkuss empfangen. Denn die Banken müssen gerade höllisch aufpassen: Mit dem klassischen Bankgeschäft lässt sich in Zeiten einer Null-Zins-Politik kaum noch was verdienen. Sie brauchen also neue, innovative Einnahmequellen. Außerdem wächst eine Generation heran, die unter Bank eher einen Platz zum Sitzen versteht, als eine Schalterhalle, in der Mitarbeiter Überweisungsformulare entgegennehmen oder Kreditverträge bearbeiten.

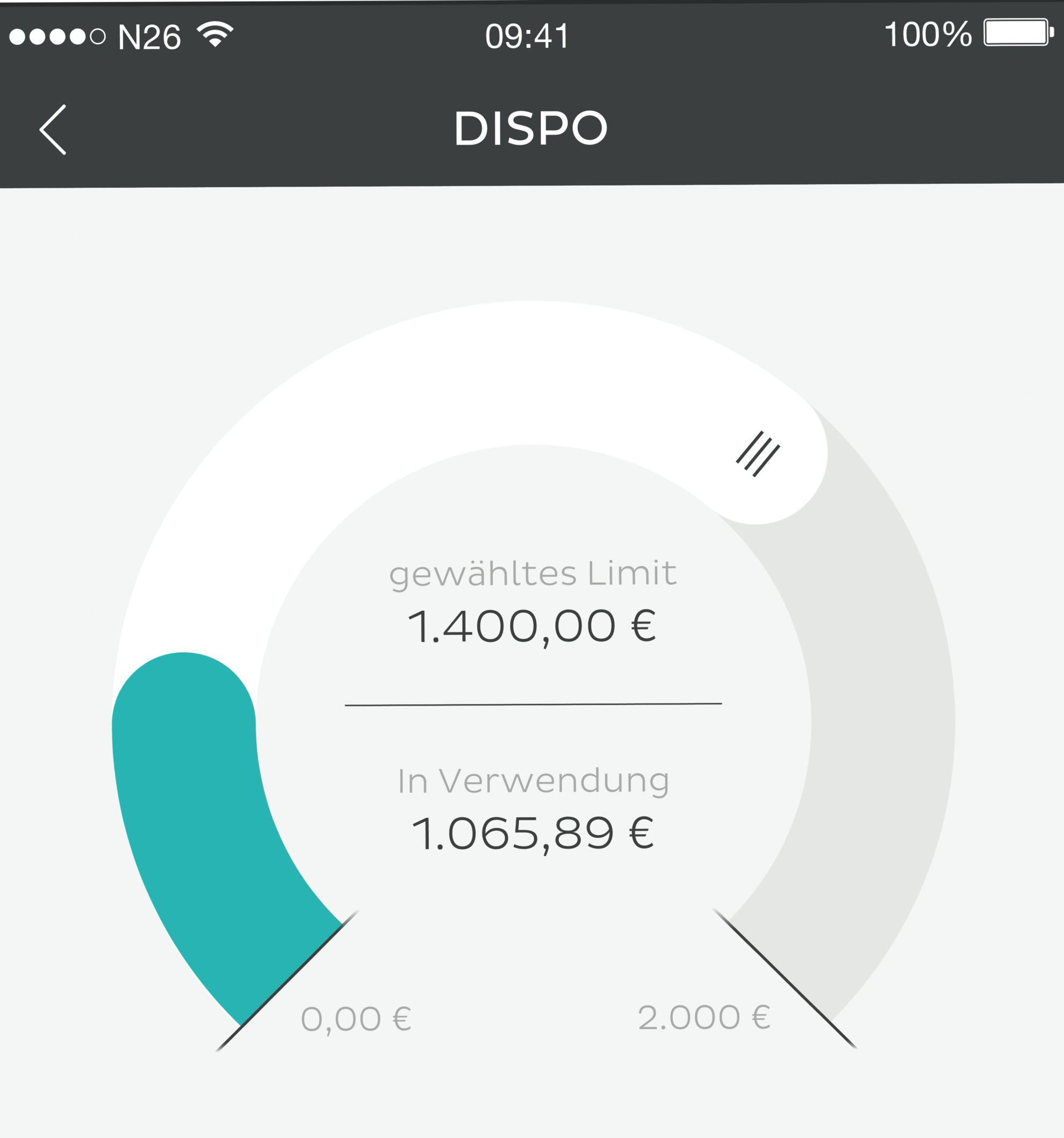

Für sie hat Banking heute gefälligst digital und auf dem Smartphone verfügbar zu sein. Am besten mit Wischfunktion, um schnell noch den Dispo zu erhöhen, wenn der Kaufwille stärker ist als der Verstand. Das Berliner Fintech-Unternehmen N26, dessen Zielgruppe insbesondere junge Menschen sind, hat so etwas Ähnliches bereits in seine Smartphone-Banking-App integriert. Da kann die derzeit von den Sparkassen entwickelte App für das neue „Mobile-Only-Konto“ Yomo nicht mithalten: Die Yomo-App erlaubt zunächst nur SEPA-Überweisungen.

Was aber auch etwas Gutes hat. Shlomo Benartzi, Professor an der University of California in Los Angeles (UCLA) und Experte für „Behavioral Decision-Making“ warnt zum Beispiel davor, dass Menschen sich weniger Gedanken über die Konsequenzen ihres Verhaltens machen, wenn sie finanzielle Transaktionen über das Smartphone ausführen. „Es kommt dann sehr viel häufiger zu impulsgesteuerten Handlungen“, sagt Benartzi. Das belegen unter anderem Studienreihen mit Studenten.

Viele Fintechs sind zudem auf eine direkte Zusammenarbeit mit Kreditinstituten angewiesen. Denn diese sind im Besitz einer Banklizenz, dürfen Zahlungskonten führen und sichern Einlagen. Robo-Advisor beispielsweise, die allein in Deutschland inzwischen mehr als eine halbe Milliarde Euro an Kundengeldern betreuen, haben immer eine Bank im Rücken. Wie diese digitalen Anlageberater arbeiten und auf was man achten muss, wenn man einem Robo-Advisor sein Geld anvertraut, erklärt der Artikel „Robo-Advisor – Automatisiertes Anlagemanagement“ auf Seite 130.