Digitale Rechnungen

Mehr und mehr Händler und Dienstleister verteilen ihre Rechnungen am liebsten elektronisch. Wann muss man darauf gefasst sein – und muss man überhaupt? Wo liegen die Knackpunkte?

Definition

#£Was genau ist eine digitale Rechnung?

¶¢Digitale oder elektronische Rechnungen sind elektronisch übermittelte Zahlungsaufforderungen. Der Absender kann sie als PDF-Dokument oder Bilddatei erstellen und als E-Mail-Anhang verschicken oder nach Absprache auf einem Rechnungsportal zum Download bereitstellen. Großunternehmen tauschen Rechnungen zudem vielfach durch elektronischen Datenaustausch (EDI) aus.

Beim Versand von Rechnungen über Telefax kommt es darauf an, womit sie der Empfänger entgegennimmt: Empfängt er sie mit einer Fax-Anwendung auf einem PC oder Fax-Server, gilt das Dokument nach deutschem Recht als elektronische Rechnung, über ein konventionelles Faxgerät dagegen als Papierrechnung. In Österreich gelten alle Telefax-Rechnungen als elektronische Rechnungen.

Anerkennung

#£Wann ist eine E-Mail-Rechnung verbindlich?

¶¢Elektronische Rechnungen sind konventionellen Rechnungen durch Gesetz gleichgestellt, also auch ohne zusätzliche Ausfertigung auf Papier verbindlich. Wer elektronische Rechnungen ausstellen möchte, benötigt die Einwilligung des Empfängers, sonst ist der Versand unzulässig und damit unwirksam.

Oft lassen sich Rechnungssteller diese Einwilligung zusammen mit ihren allgemeinen Geschäftsbedingungen bestätigen. Die Zustimmung kann aber, wie Juristen das bezeichnen, auch konkludent erfolgen, das heißt: in offensichtlichen Situationen stillschweigend. Das betrifft zum Beispiel Online-Bestellungen und außerdem den Rechnungsversand per EDI.

Verlust

#£Was geschieht, wenn eine E-Mail-Rechnung verloren geht?

¶¢Sofern nichts anderes vereinbart ist, beginnt die Zahlungsfrist einer elektronischen Rechnung genau wie bei einer konventionellen Rechnung, sobald sie beim Empfänger eintrifft. Wenn eine Rechnung bei der Zustellung verloren geht oder ungelesen im Spamverzeichnis hängen bleibt, beginnt die Zahlungsfrist normalerweise mit dem Erhalt der zu bezahlenden Ware oder Dienstleistung, auch wenn die Ersatzrechnung ein späteres Datum trägt.

Anders verhält es sich mit elektronischen Mahnungen: Sofern kein fixes Datum angegeben ist, beginnt zwar auch bei ihnen die Zahlungsfrist, sobald das Dokument beim Schuldner eintrifft. Doch wenn dieser behauptet, er hätte keine Mahnung erhalten, muss der Gläubiger das Gegenteil beweisen. Hat er die Mahnung elektronisch verschickt, wird er diesen Nachweis nur schwer erbringen können.

Pflichtmerkmale

#£Welche Vorgaben gibt es für elektronische Rechnungen?

¶¢Zunächst einmal muss eine elektronische Rechnung dieselben Anforderungen erfüllen wie ein Rechnungsbrief: Sie muss sachlich begründet sein und mindestens folgende Angaben enthalten:

– den vollständigen Namen und die vollständige Anschrift – nicht nur die E-Mail-Adresse – von Rechnungssteller und -empfänger,

– die Steuernummer oder Umsatzsteuer-ID des Rechnungsstellers,

– eine eindeutige Rechnungsnummer,

– das Ausstellungsdatum und das Datum der Leistungserstellung oder Lieferung,

– den Steueranteil am Rechnungsbetrag.

Außerdem muss sich sowohl die Unversehrtheit einer elektronischen Rechnung als auch die Authentizität ihres Absenders überprüfen lassen und die Rechnung muss in einem Dateiformat erstellt sein, für das es auch zehn Jahre später noch geeignete Anzeigesoftware gibt. Mehr dazu weiter unten.

Dateiformat

#£Welche Dateiformate eignen sich für elektronische Rechnungen?

¶¢Elektronische Rechnungen müssen vom Empfang bis zum Ende der Aufbewahrungsfrist lesbar sein. Bei Dateien im Format TXT, DOC(X), ODT oder PDF kann man wohl sicher sein, dass sie sich auch in zehn Jahren noch anzeigen lassen. Die Variante PDF/A ist sogar speziell für langfristig aufzuhebende Dokumente entwickelt worden. Sie umfasst unter anderem alle Fonts, die in einem Schriftstück vorkommen. So können auch Rechner mit wenigen installierten Fonts nicht nur den korrekten Text, sondern auch das exakte Layout einer Rechnung darstellen.

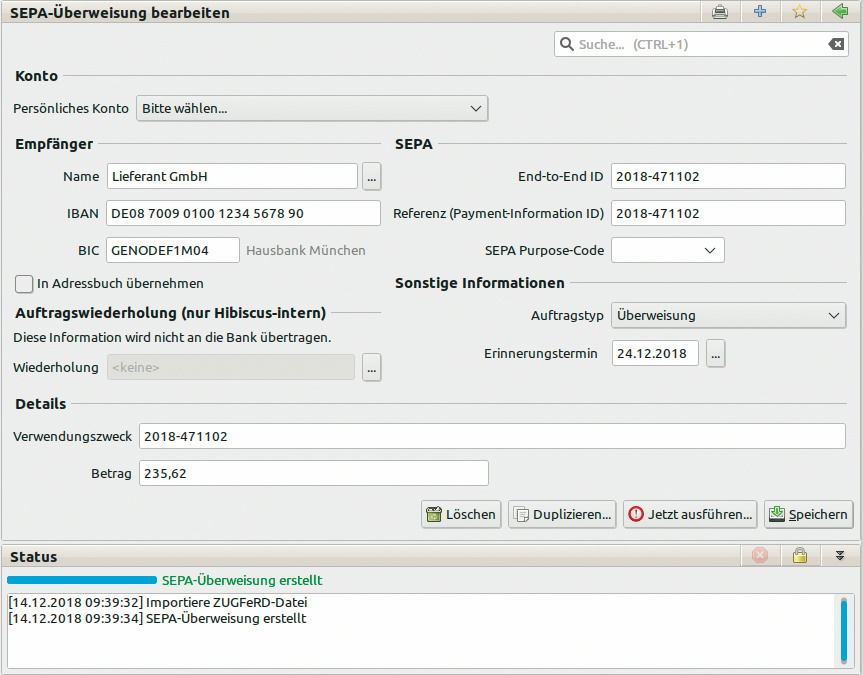

Ein weiterer PDF-Abkömmling mit besonderer Bedeutung für elektronische Rechnungen ist die Spezifikation ZUGFeRD (Zentraler User Guide des Forums elektronische Rechnung Deutschland). Der vom Bundeswirtschaftsministerium geförderte Standard hat sich trotz des abstrusen Akronyms mit gutem Grund durchgesetzt: ZUGFeRD-Dokumente enthalten das druckbare Schriftstück im archivtauglichen Format PDF/A und außerdem alle maßgeblichen Informationen noch einmal im maschinenlesbaren Format XML. So formatierte Rechnungen lassen sich automatisch mit einem der zahlreichen ZUGFeRD-tauglichen Buchhaltungsprogramme verarbeiten. Als Erstes konnte das quelloffene Homebanking-Programm Hibiscus aus ZUGFeRD-Dokumenten vorausgefüllte Überweisungsformulare erzeugen; mittlerweile gelingt das zumindest unter Windows auch mit dem kommerziellen StarMoney Business.

Echtheit

#£Wie erkennt man die Echtheit einer elektronischen Rechnung?

¶¢Bis Mitte 2011 mussten elektronische Rechnungen standardmäßig mit einer qualifizierten digitalen Signatur versehen werden. So unterzeichneten Dokumenten sieht man beim Öffnen sofort an, wenn sie manipuliert worden sind. Außerdem lässt sich bei ihnen die Authentizität des Absenders revisionssicher überprüfen.

Mittlerweile kann man den Gesetzgeber auch mit anderen, betrieblich dokumentierten Verfahren zufriedenstellen. Die können etwa darin bestehen, dass der Sachbearbeiter revisionssicher eine Bezahlungsfreigabe archiviert.

Geschäftliche elektronische Rechnungen

#£Wie sind elektronische Belege zu behandeln?

¶¢Alle Belege, auch Rechnungen, müssen in dem Format aufbewahrt werden, in dem sie anfallen. Wenn man eine Rechnung als PDF-Dokument erhält, muss man diese Datei als das maßgebliche Dokument aufbewahren.

Um eine elektronische Rechnung für den Vorsteuerabzug geltend zu machen, müssen Geschäftsleute diese zudem zeitnah prüfen und gemäß den GoBD zu ihren Akten nehmen. Das heißt, dass sie elektronische Dokumente für die vorgeschriebene Aufbewahrungsfrist von zehn Jahren revisionssicher elektronisch archivieren müssen.

Weil man sich kaum darauf verlassen kann, nach zehn Jahren noch denselben Rechner mit derselben Festplatte in Betrieb zu haben, empfiehlt sich die Archivierung auf einem nicht wiederbeschreibbaren Datenträger. Damit entfällt auch die Anforderung, verschlüsselte Dateien auf der Festplatte von Zeit zu Zeit gemäß Empfehlungen in der BSI-Richtlinie TR-02102 neu zu verschlüsseln. Andernfalls geht der Gesetzgeber nämlich davon aus, dass man eine Datei, die Jahre zuvor mit der üblichen Schlüsselbreite kodiert und archiviert worden ist, mit den inzwischen verfügbaren leistungsfähigeren PCs dekodiert und manipuliert haben könnte.

Wer eine als E-Mail-Anhang erhaltene Rechnung nur ausdruckt und abheftet, riskiert ebenfalls seinen Vorsteuerabzug und womöglich auch ein Bußgeld.

Private elektronische Rechnungen

#£Gelten für Privatleute dieselben Vorschriften wie für Geschäftsleute?

¶¢In den meisten Fällen hat man als Privatperson nicht einmal Anspruch auf eine förmliche Rechnung und kann Ausgaben auch mit einer bloßen Quittung oder einem Eigenbeleg geltend machen. Wann eine elektronische Rechnung auch als Beleg in einer privaten Steuererklärung taugt, ist nicht klar geregelt. Die Steuerberatergenossenschaft DATEV empfiehlt dazu, man sollte sich darüber im Voraus beim zuständigen Finanzamt erkundigen. Unabhängig davon gilt für Handwerkerrechnungen eine Aufbewahrungsfrist von zwei Jahren sowie von fünf Jahren für Belege von Bauleistungen am Eigenheim. Damit stellt man nicht nur das Finanzamt zufrieden, sondern sichert auch seine Ansprüche auf Gewährleistung. (hps@ct.de)

Rechtsquellen und Downloads:ct.de/ymf3