Heimbürogemeinschaft

Gemeinsam genutztes Arbeitszimmer steuerlich geltend machen

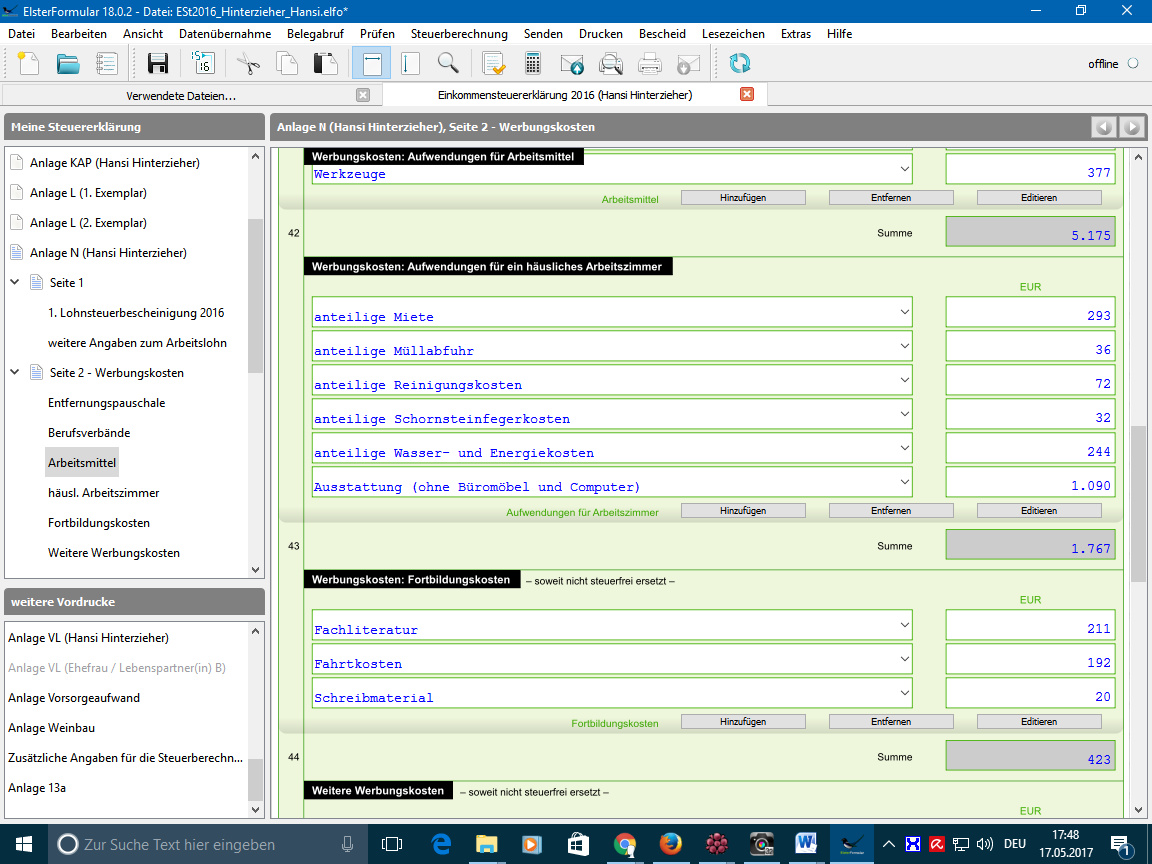

Das häusliche Arbeitszimmer, in dem man Berufliches leistet, taucht in Form von Werbungskosten oder Betriebsausgaben in mancher Steuererklärung auf. Oft nutzt in einem Haushalt nicht nur einer allein diesen Raum. Der Bundesfinanzhof (BFH) hat seine bisherige Rechtsprechung in Bezug auf solche Fälle gekippt und neue Wege zur Verringerung der Steuerlast eröffnet.

Ein Raum, der einen Schreibtisch nebst arbeitstauglich eingerichtetem PC beherbergt, dient manchem Arbeitnehmer, Selbstständigen oder Freiberufler dazu, sich daheim berufsbezogen zu betätigen. Das allein bedeutet jedoch noch kein Arbeitszimmer im steuerrechtlichen Sinn. Unabhängig davon, ob ein solches vorhanden ist, kann man Kosten für beruflich genutzte Anschaffungen wie Computer, Zeitschriften, Bürostühle und Ähnliches als Werbungskosten oder Betriebsausgaben bei der Steuer ansetzen.

Um aber etwa Miet-, Reinigungs- und andere Kosten für ein Arbeitszimmer steuerlich geltend zu machen, gilt es hohe Hürden zu nehmen: So muss der betreffende Raum vom übrigen privaten Bereich abgetrennt sein. Es reicht also nicht, lediglich einen Teil eines Zimmers zur Arbeitszone zu ernennen. Der Raum muss außerdem nahezu ausschließlich zum Arbeiten genutzt werden. Falls sich etwa eine Küchenzeile oder andere typische Wohnausstattung darin befindet, wird er nicht als Arbeitszimmer anerkannt [1].